买球下单平台

买球下单平台

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

来源:国元期货商榷

中枢不雅点:宏不雅氛围偏弱,市集转向“阑珊来回”,新年度大家农居品宽松,在宏不雅偏弱的情况容易产生拖拽,现在官方估量拉尼娜发生时间有所延后至四季度,三季度偏多的降雨可能对巴西产糖量有握续的影响。

国际供需时势:中性。1)巴西方面,7月下半月产糖量为361万吨,同比下降2.16%;甘蔗压榨量为5131万吨,同比下降3.35%。2)印度方面,印度方面,2024/25榨季总产糖量有可能小幅下降3%-5%,2023/24榨季满盈的食糖库存将足以撑握2024/25榨季酒精搀杂磋商奏凯进行和2食糖出口,但印度政府再次明确了取消食糖出口禁令的可能。

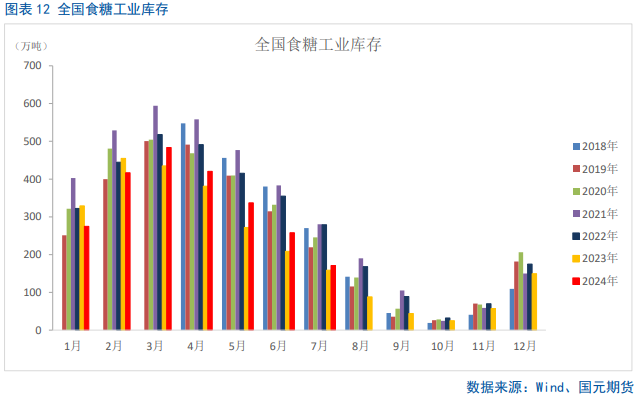

国内供需时势:中期偏空。现在处于国内食糖去库期,工业库存量处于近7个榨季次低水平,销售期尾声,7月国内销糖量超预期加多,后期去库速率可能加速,糖厂库存压力不大,前期市集货源不及的试验依然在盘面来回酿成反弹,市集估量我国新榨季将持续增产,其中广西增幅较大,2501合约可能有下探前低的可能。

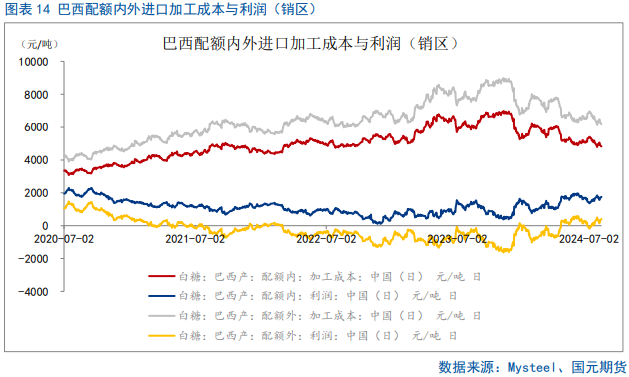

入口利润:中性偏空。入口利润受原糖价钱变化的影响而被迫波动。由于近期巴西配畸形入口利润收窄,点价单有所取消,三季度入口糖到港量估量有所修正。

基差:中性。实盘压力不大。

宏不雅:偏空。好意思国7月非农劳动数据全面降温。

一、行情追思

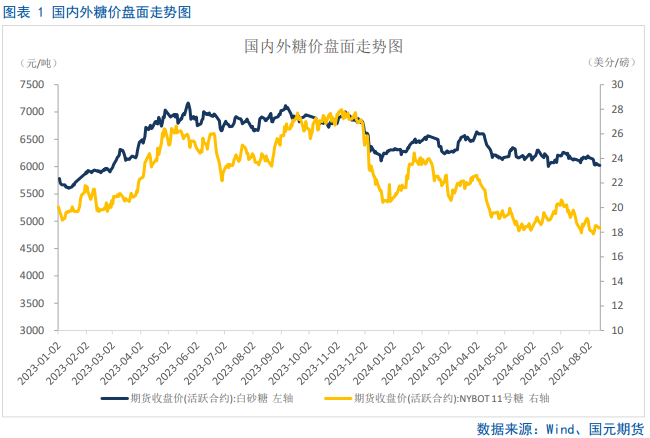

期货价钱方面,近一周,郑糖01合约在5650-5750元之间反复震憾,并莫得奉陪原糖反弹,均线系统空头陈列;外盘原糖上周五出现了大幅反弹,但尾盘收弱,提前消化了巴西中南部7月下半月产糖量同比下降的利多。

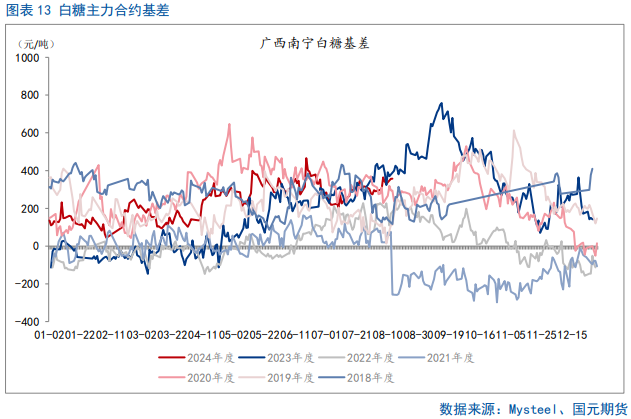

现货价钱方面,罢休2024年8月9日,广西制糖集团报价区间为6360-6580元/吨,云南制糖集团报价区间为6170-6230元/吨,仅南华集团上调10-20元/吨;加工糖厂主流报价区间为6450-6590元/吨,全体握稳。现货报价止跌企稳,个别集团二次报价,现货购销敌视较前日回暖,但结尾及生意商采购积极性未扫数引发,全体成交一般。主力合约基差方面,近一周,从305元/吨着落至357元/吨,飞腾52元/吨。

经中国证监会广东证监局查明,联泰环保涉嫌信息披露违法违规的事实如下:一、联泰环保的关联人情况。截至2023年12月31日,时任联泰环保副董事长黄婉茹是联泰环保实际控制人之一。黄婉茹、汕头市得成投资有限公司、达濠市政建设有限公司为联泰环保案涉期间的关联人。

二、大家白糖供需时势分析

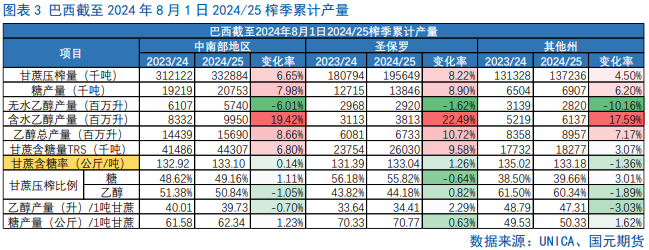

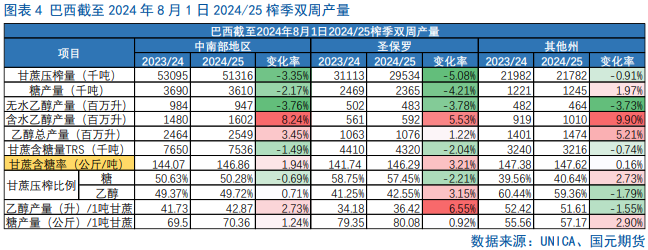

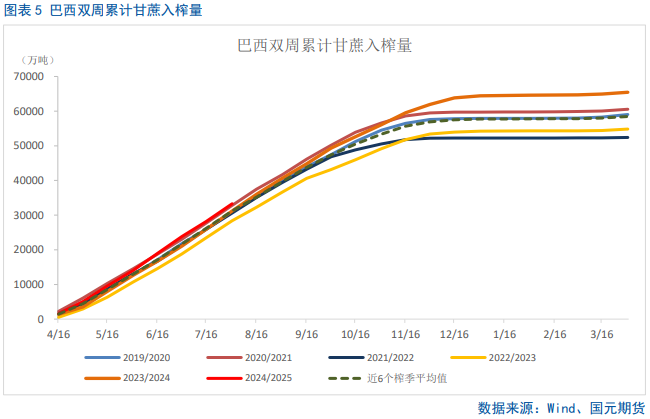

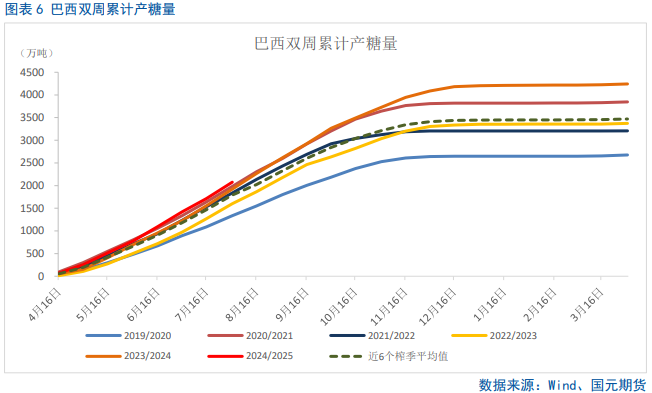

2.1 巴西7月下半月制糖比产糖量同比持续下降

巴西UNICA协会周二发布的数据清楚,7月下半月巴西中南部地区糖产量为361万吨,同比下降2.16%;巴西中南部地区甘蔗压榨量为5,131万吨,同比下降3.35%;酒精产量为25.5亿公升,同比增长3.47%。产量数据允洽或略高于市集预期。有机构此前的探问预估糖产量为360万吨,甘蔗压量为5,080万吨。数据发布后,利多落地,原糖涨幅收窄。

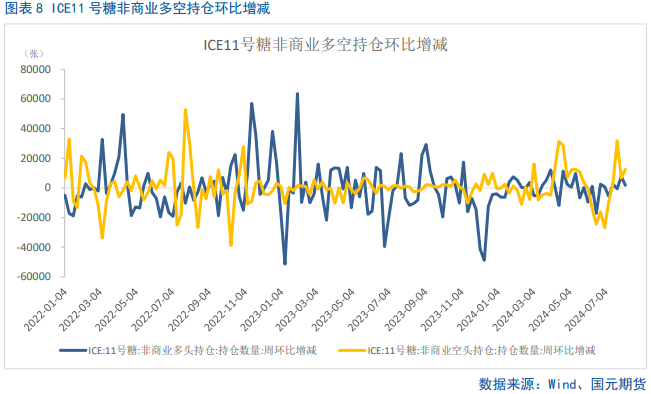

2.2 原糖净多仓降至七周最低

CFTC公布的最新周度握仓论述清楚,截止8月6日当周,对冲基金及大型投契客握有的原糖净多头仓位为25815手,较之前一周减少10664手,降至7周最低水平。多头握仓为186989手,较之前一周加多1824手,空头握仓为161174手,较之前一周加多12488手。空头主力总共增握空单数目起首多头主力总共增握多单数目,导致净多头寸再度萎缩,标明多头上风有所减轻。

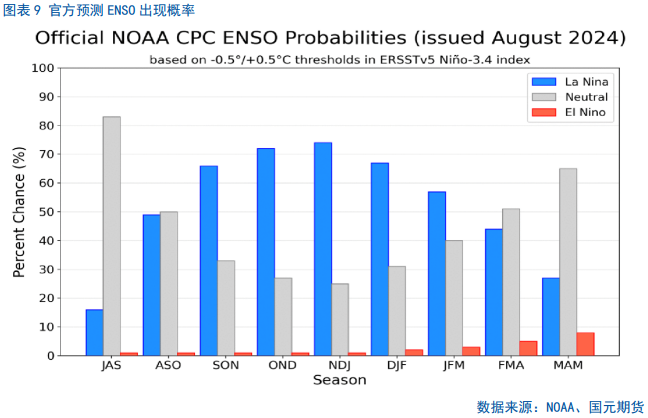

2.3 拉尼娜天气发生时间有所延后

一般情况下,拉尼娜风景常常使巴西降雨量减少,印度降雨量加多,左证今年度拉尼娜天气模式发生的时间来看,正好巴西压榨岑岭期,巴西偏低的降雨将成心于2024/25榨季甘蔗压榨,从而提高产量出路,然而对下一个榨季入榨甘蔗的滋长不利。

2024年8月8日,NOAA估量,9-11月拉尼娜发生的概率有66%,握续到2024年至2025年北半球冬季的概率有74%,正好巴西中南部甘蔗滋遥远和北半球压榨岑岭期。

2.4 印度政府依然保管食糖出口规则

近期印度ISMA协会以国内食糖供应能称心国内猝然以及酒精分娩的需求,再次敦促政府取消对食糖出口的规则。但印度政府立地给出恢复,印度主宰部门现在的决定是——政府的筹画是专注于加多酒精产量和国内市集的食糖供应,进一步强化了供应收紧的预期,但据印度的产销库存情况来看,市集预估印度200万吨的出口对大家糖市的供求景象并无根人道的逆转,主要产糖国以及征象变化对大家食糖产量的影响更为关节。

三、国内白糖供需时势分析

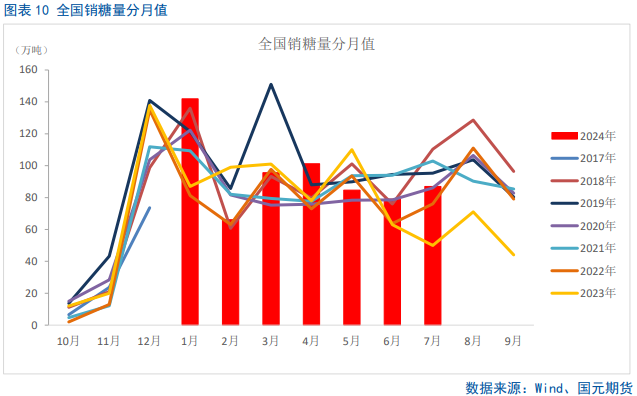

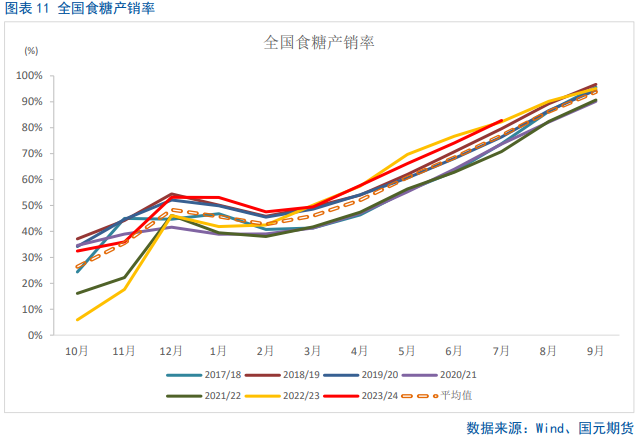

3.1 国内食糖销售接近尾声

罢休7月底,宇宙累计销糖825万吨,同比增长11.8%;累计销糖率82.8%,同比加速0.5个百分点。7月份,云南西南部产区握续强降雨,广西北部产区降雨偏少,对甘蔗滋长发育的不利影响有待不雅察;内蒙古、新疆甜菜长势细腻无比。

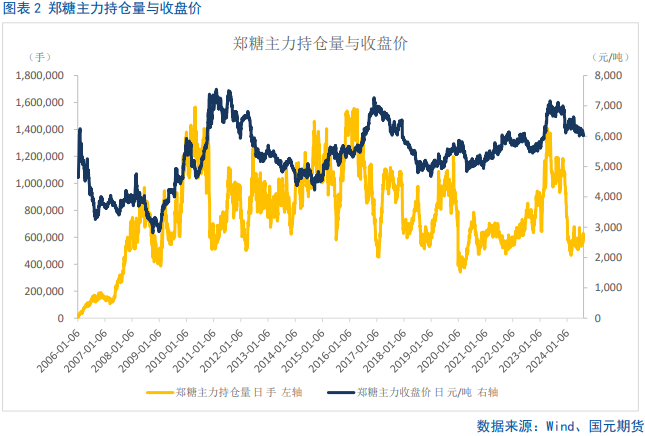

3.2 基差临频年内高点

郑糖不停下挫的同期现货价钱韧性较好,近日白糖现货报价止跌企稳,现在基差接频年内高点,主力合约换月移仓。

3.3 我国替代糖源入口同比加多

据海关总署数据,6月我国入口糖浆、白砂糖预混粉21.85万吨,同比加多0.44万吨,增幅2.06%。2024年1-6月份累计入口94.87万吨,同比增长9.96万吨,增幅11.74%。2023/24榨季罢休6月,累计入口136.40万吨,同比加多33.11万吨,增幅32.05%。

我国7月份关税配畸形原糖预告到港19.76万吨,实质到港8.67万吨,8月预告到港20.23万吨。

四、后市瞻望

国际市集方面,由于7月巴西中南部降雨较多,致7月和谐两次公布的中南部产糖量制糖比下降,同期印度再次明确不放开食糖出口,赐与市集一定的利多效应,但年度大家供应满盈时势下,熊市特征昭彰,反弹难以握续。

国内市集方面,现在处于季节性销售旺季,累计产销率同比拟好,但接近尾声;青黄不接阶段,替代糖源入口同比小幅加多,8-9月配畸形食糖也将鸠合到港,国内食糖供应有所缓解,下榨季国内小幅增产,以广西为主,01以反弹高位沽空为主。

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张靖笛 买球下单平台